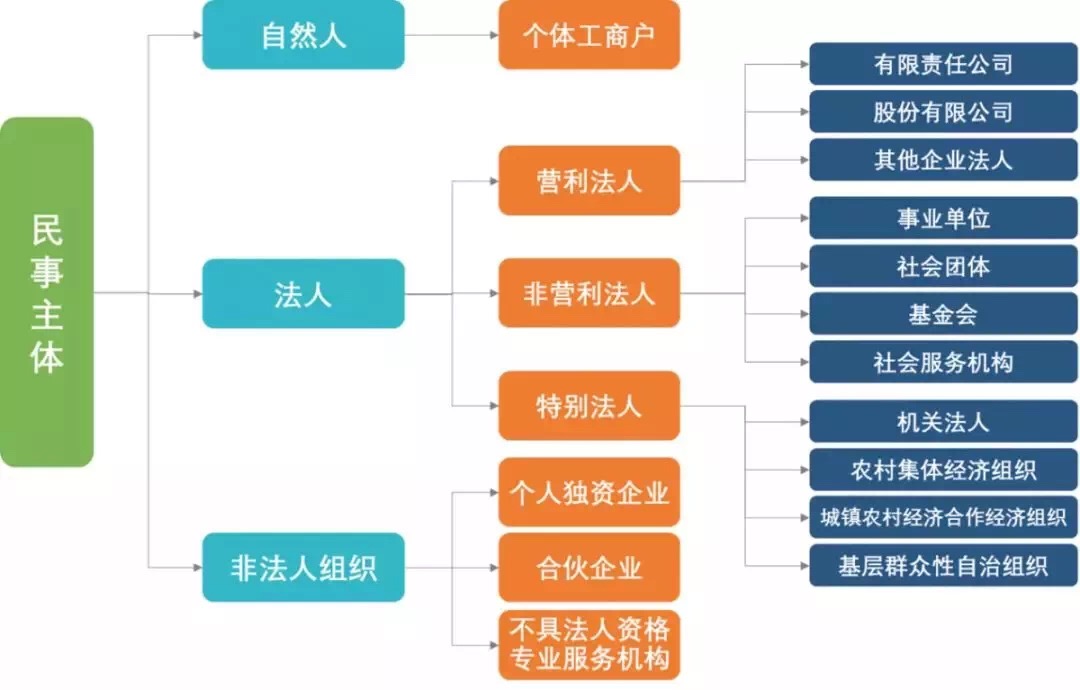

个人独资企业、个体工商户、公司

到底有哪些区别?

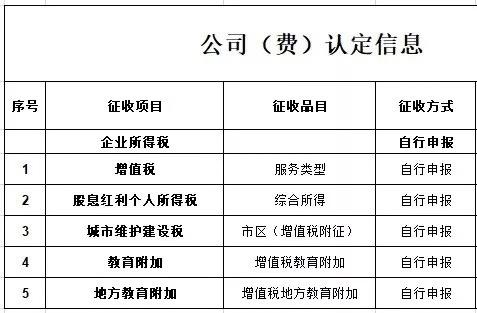

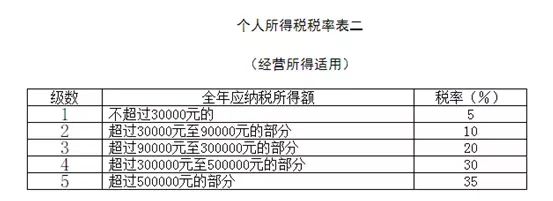

根据《2019新个税法》规定:个体工商户、个人独资企业的生产、经营所得按5级超额累进税率计算,最低5%,最高35%。

也就是说你赚200万的纯利润,你需要缴纳63.45万的税款,实际税负约32%左右 。

另外,如果我们选择注册个人独资企业、个体工商户后,又选择了核定征收的方式,那么相应的税率会更低,所缴纳的税款会更少。

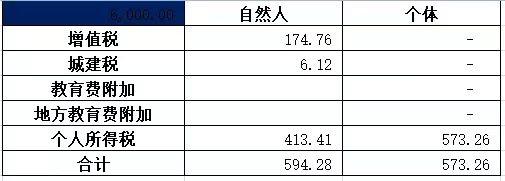

所以从节税的角度考虑,注册个人独资企业、个体商户比注册公司要好很多。

- 设计收入低

如有疑问,欢迎继续咨询服务专家:在线咨询

您也可以拨打我们的服务热线:400-822-0128